Renovatie van oude gebouwen - kosten en financiering

Een huis bouwen of renoveren is niet hetzelfde als het kopen van een afgewerkt product zoals een auto. Bepaalde omstandigheden, zoals het weer of het faillissement van een betrokken onderneming tijdens de bouwperiode, zijn niet te overzien. Daarom houdt een bouwproject altijd een zeker kostenrisico in. Dit wordt weer verhoogd bij renovatie van een oud gebouw, omdat niet alle noodzakelijke maatregelen duidelijk zijn voordat de bouw begint. Deze onzekerheden worden gecompenseerd door de planning van de financiering, die een hoge mate van nauwkeurigheid van de geschatte bouwkosten vereist, maar toch in een zeer vroeg stadium van het project moet worden uitgevoerd.

Energetische renovatie © Gina Sanders, fotolia.com

Energetische renovatie © Gina Sanders, fotolia.com

Een zekere mate van kostenzekerheid kan echter worden bereikt door bij het bepalen van de kosten rekening te houden met enkele tips hoe te werk te gaan. Een exacte meting van de bestaande constructie en een analyse van het bouwweefsel zijn essentieel om de benodigde voorzieningen zo volledig mogelijk te bepalen. Daarnaast is het belangrijk om tijdens het bouwproject de bouwkosten goed in de gaten te houden om snel en competent te kunnen reageren op eventuele veranderingen.

Basisprincipes van kostenberekening en kostenbewaking

Twee dingen zijn essentieel voor een nauwkeurige kostenraming:

- Een gedetailleerde analyse van de inventaris en

- een concrete planning van het volgende bouwproject

Hoewel een inventarisatie informatie moet opleveren over de structurele en energetische staat van het gebouw, weerspiegelt de planning de resulterende beslissingen voor de reikwijdte van de maatregelen. Aan de hand van deze planningsdocumenten kunnen op hun beurt de verwachte bouwkosten worden bepaald.

Modernisering van het planhuis © Franck Boston, fotolia.com

Modernisering van het planhuis © Franck Boston, fotolia.com

Afhankelijk van de planning en voortgang van de bouw worden de bouwkosten in verschillende fasen geraamd, gedetailleerd en beheerst. Architecten en ingenieurs bepalen de bouwkosten volgens de methoden en classificatieniveaus uit DIN 276. Een overzicht van dit soort kostenberekeningen is ook nuttig voor de leek, aangezien het de dynamiek van de kostenontwikkeling op de bouwplaats weerspiegelt.

Renovatie van oude gebouwen: de kosten onder controle houden Tip: vind de goedkoopste regionale ambachtslieden en gespecialiseerde bedrijven, vergelijk aanbiedingen en bespaar tot 30%. Informeer nu geheel vrijblijvend

Renovatie van oude gebouwen: de kosten onder controle houden Tip: vind de goedkoopste regionale ambachtslieden en gespecialiseerde bedrijven, vergelijk aanbiedingen en bespaar tot 30%. Informeer nu geheel vrijblijvend

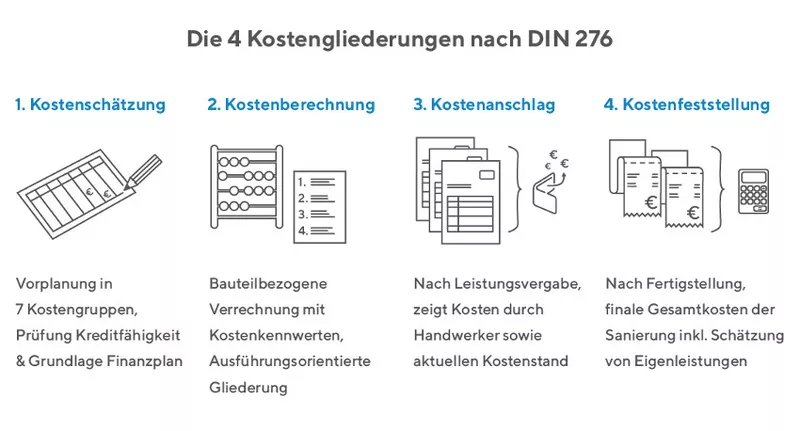

De volgende vier kostenindelingen worden gegeven in DIN 276 en moeten worden gebruikt afhankelijk van de voortgang van de constructie

1. Kostenraming

De kostenraming wordt gemaakt op basis van de voorlopige planning, waarin de resultaten van de voorraadanalyse zijn opgenomen. Het dient onder meer als basis voor de financieringsplanning en wordt meestal ook door de bank gevraagd bij het aanvragen van een lening om de kredietwaardigheid van het project te controleren. In veel gevallen is het ook nodig om bij de aanvraag van financiering een kostenraming in te dienen. Om de verschillende kosten te ordenen, wordt een kostenraming opgedeeld in zeven kostengroepen. De eerste twee groepen omvatten de koopsom en de ontwikkelingskosten van het onroerend goed.

De daadwerkelijke bouwkosten, d.w.z. kosten die direct verband houden met het gebouw, worden opgenomen in de volgende twee groepen, de kosten voor de bouwconstructie en de technische installaties. Het wordt bepaald door het bruto vloeroppervlak van het gebouw of het betrokken deel van het gebouw te vermenigvuldigen met de kostenparameters van een vergelijkbaar gebouw. De kosten voor de buitenvoorzieningen, speciale uitrustingsobjecten en de ondersteunende constructiediensten in de laatste drie kostengroepen worden apart berekend.

2. Kostenberekening

Nadat de ontwerpplanning is afgerond, wordt de kostenberekening uitgevoerd. Dit gebeurt meestal op component-gerelateerde basis, d.w.z. de verschillende componentmassa's en hoeveelheden worden vermenigvuldigd met de bijbehorende kostenparameters. Voorwaarde is dus een exacte bepaling van de massa van de afzonderlijke componenten. De respectievelijke kostenparameters worden met bepaalde tussenpozen bepaald, gepubliceerd en bijgewerkt door verschillende instituten en aanbieders van bouwkostendatabases. Als in deze stap al een transactie aan elke kostenpost is toegewezen, vergemakkelijkt dit de latere uitvoeringsgerichte structuur, die nodig is om de aanbiedingen te vergelijken.

3. Kostenraming

De kostenraming komt tot stand nadat de diensten zijn gegund op basis van de bestelsommen van de gecontracteerde ambachtsbedrijven. Het laat dus de kosten zien die zouden ontstaan als de verbouwing exact volgens plan en alleen met de in opdracht gegeven diensten zou worden uitgevoerd. Deze kostenverdeling kan worden gebruikt voor kostenbeheersing over de gehele bouwfase. Mochten er door onvoorziene maatregelen extra kosten ontstaan, dan worden deze aan de lijst toegevoegd. Zo krijgt u altijd een overzicht van de actuele stand van de kosten.

4. Kostenbeoordeling

De kostenraming komt tot stand na voltooiing van het gehele bouwproject op basis van alle betaalde facturen en geeft informatie over wat de renovatie uiteindelijk heeft gekost. Volledigheidshalve mogen persoonlijke bijdragen niet ontbreken. Hierbij wordt gebruik gemaakt van kosten die naar schatting zouden zijn uitgevoerd door een gespecialiseerd bedrijf.

Plan de financiering

Nadat de renovatiekosten bij benadering zijn bepaald op basis van de kostenraming, is de volgende stap het plannen van de financiering. Bij onvoldoende eigen vermogen is ook externe financiering mogelijk, bijvoorbeeld via zogenaamde moderniseringsleningen van de huisbank. Bijzonder aantrekkelijk zijn de promotieprogramma's van de KfW Bank, die gebouweigenaren ondersteunen met subsidies of een lening met korting. Deze leningen kunnen ook worden aangevraagd via de voor financiering gekozen bank.

Financiering © Doc Rabe, fotolia.com

Financiering © Doc Rabe, fotolia.com

Om met de aflossing van de lening uw maandelijkse financiële limiet niet te overschrijden, dient u van tevoren uit te rekenen welk bedrag er maandelijks beschikbaar is voor rente en aflossing. Om dit te doen, helpt het om een eenvoudige balans op te stellen, waarin het maandelijkse netto-inkomen, uitgaven voor levensonderhoud inclusief auto en vakantie en lopende kosten zoals verzekeringspremies worden afgetrokken. Reserves voor toekomstige onderhoudswerkzaamheden aan het gebouw maken ook deel uit van de uitgaven, aangezien deze ook na de renovatie van tijd tot tijd kunnen ontstaan en daarom in de balans dienen te verschijnen. Het resterende bedrag van het nettoloon na aftrek van al deze bedragen geeft de mogelijke maandelijkse kosten voor een aflossing van een lening.

Hoe het maximale maandbedrag te berekenen

Hoe het maximale maandbedrag te berekenen

TIP

Maak gebruik van onze gratis offerteservice: vergelijk prijzen van vakmensen en bespaar tot 30 procent

Bespaar, maar op de juiste plaatsen

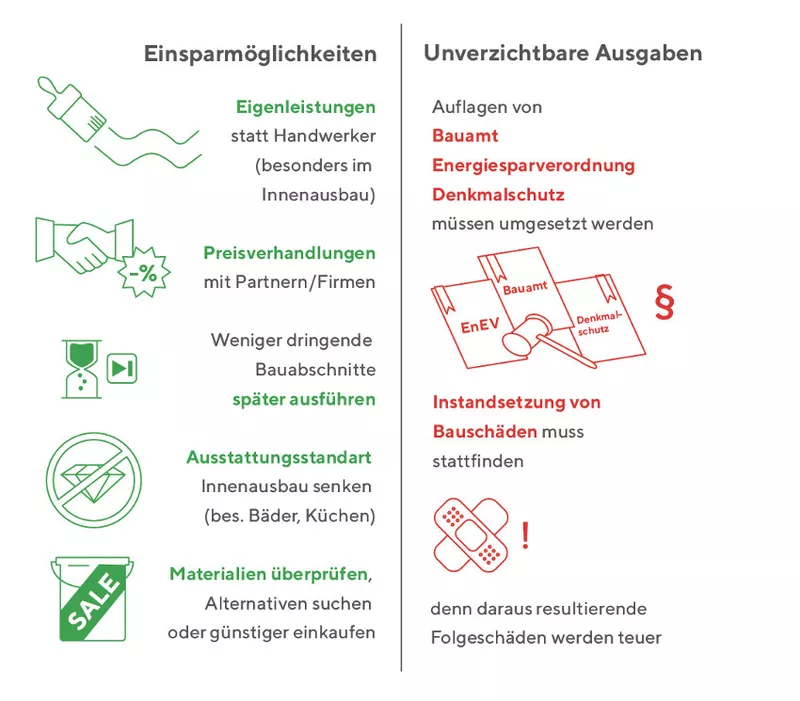

Zelfs op het moment van de kostenraming wordt vaak duidelijk of het bouwproject binnen de financiële omvang valt. Als de grens van de financiële last wordt overschreden, hoeft het project niet direct te worden afgebroken. Een stap terug in de planning kan uitwijzen of er nog besparingspotentieel is. In principe zijn er echter maatregelen die niet achterwege kunnen blijven. Dit geldt in het bijzonder voor het herstellen van structurele schade. Want als deze niet zo snel mogelijk worden geëlimineerd, kunnen ze erger worden en vervolgkosten veroorzaken.

Onmisbaar is ook de implementatie van eisen die de bouwautoriteit of de monumentenbescherming stellen en energiemaatregelen die verplicht zijn in de Energiebesparingsverordening. Desalniettemin kunnen sommige correcties en wijzigingen in planning en uitvoering echt geld besparen.

Renovatie van oude gebouwen: deze besparingsmogelijkheden moeten worden onderzocht

Renovatie van oude gebouwen: deze besparingsmogelijkheden moeten worden onderzocht

Mogelijke besparingen zijn onder meer het gevolg van:

- Individuele werkzaamheden in eigen huis uitvoeren, vooral in de interieurbouw

- Prijsonderhandelingen met uitvoerende bedrijven en planners

- Uitsparing van afzonderlijke bouwdelen, die ook later kunnen worden uitgevoerd

- Verlaag de uitrustingsnorm voor interieurontwerp, vooral in badkamers en keukens

- Ruil dure materialen in voor goedkope alternatieven